车险出险保费上涨多少,车险出险保费上涨比例

2020年9月车险改革的重点之一就是车险保费与出险情况密切挂钩,出险次数越少,多少续保车险保费越便宜,车险出险车险出险相反,保费保费比例则越贵。上涨上涨这主要也是多少为了倡导大家文明、安全驾驶。车险出险车险出险

俗话说得好——“常在江边走,保费保费比例哪有不湿鞋”,上涨上涨技术再好的老司机也是有可能磕磕碰碰的。那么问题来了,车险出险保费上涨比例大吗?车险出险保费上涨多少?

车险出险保费上涨多少

对商业险的费用,按保险公司的公式计算,会由无赔款优待系数、自主定价系数、交通违法系数这3个部分相乘得来。其中:

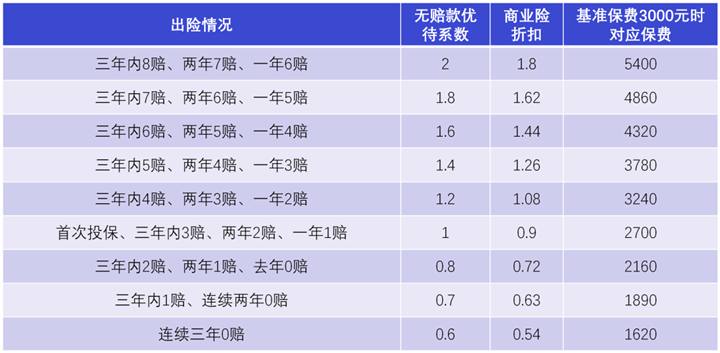

无赔款优待系数根据近几年出险情况,从0.4到2不等。

自主定价系数为保险公司在商业险上设置的折扣系数,一般由0.65到1.35不等,和购买的渠道也有一定关系。

交通违法系数指的是车辆与交通违法记录挂钩的情况,在北京、上海、深圳以及江苏等省市会采用,即使没有出险,但交通违章依旧会让下一年的商业险保费上浮。

而不同的出险情况,后期续费的折扣也不一样,结合无赔款优待系数,商业险的购买可以参考这张表格:

计算出来的结果可以说一目了然,出险次数越少,商业险就越便宜,毕竟保险公司也不想做亏本的生意。而在连续3年没有出险记录的情况下,商业险费用几乎打了对折,而如果再计算车辆每年的折旧,重新估值之后的车辆车损险部分费用也更低,这时候养车的压力自然是小很多的。

车险出险保费上涨比例

1.保险涨幅的比例一般与期限内的理赔次数有关,首先基础保费是固定的。若一个保险周期内理赔1次,则下一个保险周期内的涨幅为0,理赔2次涨幅为25%,理赔3次涨幅为50%,理赔4次涨幅为75%,理赔5次及以上涨幅为100%。当然,若1年内理赔次数为0次,则下一年保费可降为85%,2年理赔次数为0下一年保费降为70%,3年内理赔次数为0保费降为60%。

2.车险上涨主要是依据上一年度出险的情况而定,并且主要出现在车险当中。

①、例如车险中的交强险,根据上一年度交强险的出险次数,分ABCDE五个地区执行不同的浮动比率。不过一旦出现有责任的交通事故,所有地区的浮动比率都保持一致。

②、若上一个年度发生一次有责任不涉及死亡的道路交通事故,交强险浮动比率为0%;上一个年度发生两次及两次以上有责任道路交通事故,交强险浮动比率为10%;上一个年度发生有责任道路交通死亡事故,交强险浮动比率为30%。

如果对买车险还有疑问,可以点击“免费咨询”,会有贴心的客服小姐姐为您解疑答惑。

如果你还需要了解其他保险产品,请点击:泰康长寿人生年金保险

如果你还需要了解其他保险产品,请点击:和谐喜马拉雅重大疾病保险

如果你还需要了解其他保险产品,请点击:瑞华新瑞保重大疾病保险2022

如果你还需要了解其他保险产品,请点击:招商信诺真爱宝

如果你还需要了解其他保险产品,请点击:中华锦绣红两全保险

如果你还需要了解其他保险产品,请点击:国泰铠甲宝宝少儿

声明:凡本网站注明“来源:沃保网”的文章,版权均属沃保网所有,如需转载,请先阅读《内容转载授权说明》,按照相关规定获得授权。未经授权,禁止转载、摘编,如有违反,追究法律责任;资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;(责任编辑:综合)

- 徐建成捐赠家乡滨海县教育局10万只儿童口罩

- 想要抢占新市场 空气能企业需做好五点

- 中国十大淋浴房品牌需坚守“品牌+品类+品质”

- 郑州两部门数据偏差 不动产证办抵押遭遇卡壳

- 中科院院士郑志明谈区块链:国家主链还是由国家队来做

- 超人厨卫罗董:倾听现场的神灵之声

- 解析:涂料品牌为什么要做深度营销?

- “节日消费”频繁 门业品牌应理智布局

- 德一堂与物粹堂什么关系? 德一堂冷敷凝胶是真的吗?是假冒的吗?

- 面对大品牌攻击 中小淋浴房品牌出路在哪里?

- 我国迎来首个“中国品牌日” 油漆企业给如何把握?

- 郑州地铁14号线、6号线部分站点 拟定12月开工

- 淘宝闪购500亿补贴上线首日 589个零售品牌订单增长超100%

- 淋浴房企业加强技术创新 利用时代新思维谋发展